中国云服务市场从2007年起步,开始处于对概念和技术消化吸收的阶段,同时对客户认知和需求也在逐步培育;2010年前后以阿里云为龙头,带动了一批互联网企业和创新型公司向公有云服务领域发展,具有深厚行业服务背景的ICT设备厂商也开始向企业级云市场发力,生态架构开始完善,业务方向多层次发展。

经过十几年的技术演进,中国云计算市场马太效应凸显,部分中小企业或是后入局的选手逐渐力不从心、止步公有云市场。毕竟对于企业来说,赶上一次浪潮并不能保证它长盛不衰。

马太效应凸显,美团、苏宁云2020年相继离场

近日,苏宁、美团先后宣布关停、调整云服务,引发了业界对于中小云厂商的新思考。

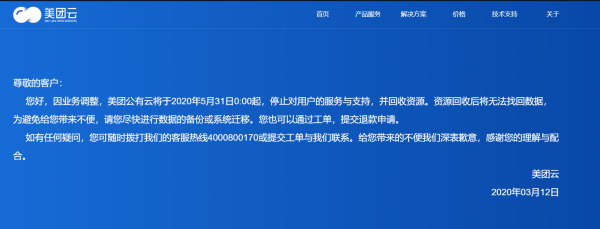

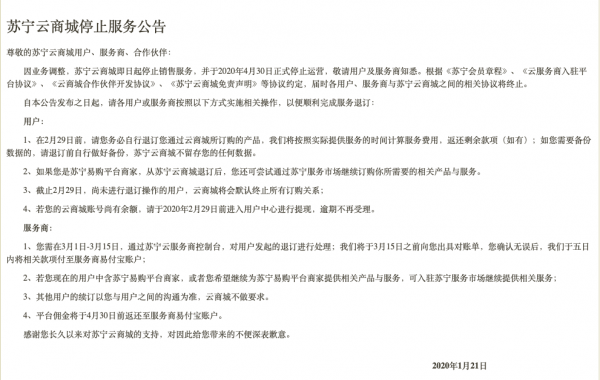

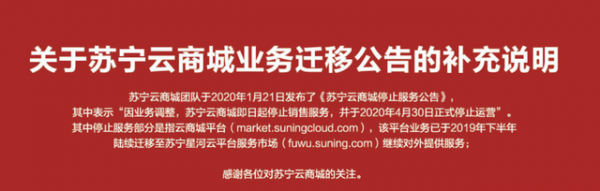

3月12日,美团云发布公告称,因业务调整,将于2020年5月31日起,停止对用户的服务与支持,并回收资源。就在一个多月前,苏宁云商城也发布消息称,因业务调整,将于2020年4月30日正式停止运营,原有云商城服务并入更加聚焦业务支持的星河云。

据了解,美团于2012年开始孵化云业务线,2013年美团原私有云的技术团队被剥离出来,推出公有云计算服务平台——美团云(北京三快云计算有限公司)。内部发展两年后,在2015年7月,美团云正式独立运营并面向全行业提供云计算服务,同时期内,美团的主体业务也迎来了一波发展高潮。

作为技术导向型的互联网公司,美团在致力将服务器完全迁移到云上的过程中,在虚拟化、自动化运维、服务器稳定性方面,积累了重要的经验。从成立至今,美团云在华南、华北等多地建设了Tier3+级别的高标准数据中心,并在深入把握用户核心需求的基础上,相继上线了云主机、存储、网络、负载均衡、数据库、缓存等性能产品。

在此前的7年之间,美团云已经为O2O生活服务、在线教育、知名电商、互联网金融、游戏、智能硬件、新媒体、汽车等众多行业伙伴提供了高质量的云计算服务。而美团云的光辉时刻也终究将定格于“不平凡”的2020年,有业内人士认为“美团云主要是基于对于自身核心业务的考量,砍断价值低的业务专注核心业务才能够在当前的大经济背景下明哲保身。”

与美团云的“七年之痒”不同,从2018年年底成立,到2020年4月底正式停运,苏宁云存在的时间仅仅只有一年多。在苏宁云入局之时,云服务市场竞争已十分激烈,市场集中度越来越高,新手玩家很难从巨头们的夹缝中分一杯羹,苏宁云有些生不逢时。

在苏宁之前,阿里有阿里云,京东有京东云,所以苏宁布局云业务自然无可厚非,只不过云服务是一个重资产高投入的业务。阿里云经过十年以上的深耕,已经稳居市场第一;京东云的升级是基于京东集团2019年的GMV首破2万亿,发展形势一片大好。而在2019年,苏宁易购净利润为110.16亿元,同比下降17.34%。在净利增长出现下滑的情况下,苏宁或许已经没有足够的资金来支撑云业务的大力投入。

苏宁掌舵人张近东表示,2020年苏宁将持续加大“新基建”的投资和建设,重点围绕智慧零售基础设施建设,升级各类商业形态。可以看出,苏宁的战略重心已经专注于智慧零售领域,并且将会持续加大投入力度。换言之,苏宁或许没有更多的时间和精力放在云业务等其他版块。

SA无线战略高级分析师杨光表示,当前不管是从国际还是国内的市场情况看,云计算市场的集中度确实在逐渐提高,马太效应很明显。

的确,在中国公有云市场,在经过一番厮杀以后,如今能够存活下来的,无一不是很有战斗力的。不论是UCloud这种小而美,对特定市场深耕的,还是阿里云腾讯云这样规模庞大的,有足够现金流支撑的。云市场,从来都是巨头的玩家。

美团云的黯然离场、苏宁云的生不逢时都在表明这云计算市场竞争正逐步向头部玩家集中。根据Canalys调研机构发布的2019年第四季度中国公有云服务市场报告中指出,目前国内云计算市场规模已经达到了32亿美元,并且将保持着持续高速增长,在所有企业当中阿里以46.4%的市场份额排名第一,腾讯为18%。

中小厂商需占据细分市场,夹缝中求生

虽然近年来国内公有云市场增长快,市场规模也在不断扩大,但是基于资本、技术和生态等较高的行业壁垒,企业要想进入这个市场需要长期持续的投入,强大的资金链,不然很难有成绩。

值得一提的是,当前泛互联网企业客户已经被大厂瓜分完毕,头部厂商已经进入了云计算2.0时代,即对大型企业及政企客户的争夺之中。而政企市场不会像互联网企业上云那样能在短期内迎来爆发,头部厂商依旧在以优势资源和低成本优势吞食市场份额,众多追随者也不断通过深挖垂直市场来拓展生存机会,更有很多小厂商连进场的资格都没有,就更不要提上阵瓜分市场了。

在5G时代,云服务、大数据等将成为市场发展的主旋律,与巨头去争抢市场并非上策。杨光表示,这种情况下,中小厂商可能只有占据特定细分市场,形成差异化壁垒,才能求得生存。

对于中小云厂商如何在公有云市场分得一杯羹,杨光给出了参考建议,他表示,虽然国内市场云计算服务的普及率距国际领先市场还有距离,但头部企业的扩张速度还是很快,有志于公有云市场的中小厂商需要尽快找准适合自己的细分市场空间同时加大资金技术的投入。