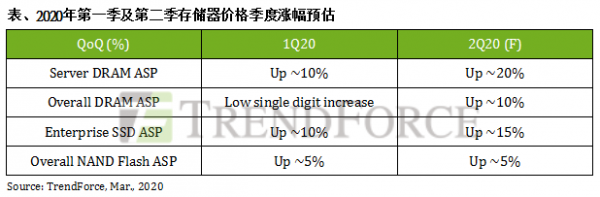

2020存储器价格涨幅

集邦咨询指出,2019年第四季开始,美国政府联合组织防卫基础设施(JEDI)标案需求持续驱动服务器市场,而疫情于全球快速传播使得远程办公需求大增,尤其中国云端业者的备货需求在二月显著增长。阿里巴巴、腾讯主要受远程办公需求驱动;字节跳动则因北美业务扩张至电子商务、游戏与金融应用等,进而带动北美自建数据中心的需求再成长。

需求的持续增加使得供需双方的内存库存皆达低点,加上中国电信业者普遍于二月开始执行新一轮的招标,将使得服务器内存供货更为吃紧,进而带动价格上扬。

虽然中国疫情暂受到控制,但欧洲疫情却迅速升温,加上美国数州也发生感染,将有可能冲击全球的消费者信心,全球需求发生变化下亦会让整体的供需结构改变,下半年的价格走势将依据疫情的扩散程度再观察。

企业级固态硬盘需求同步强增,第二季价格涨幅上看15%

企业级固态硬盘的需求亦从去年第四季开始回升,今年第一季北美数据中心业者仍持续加单,加上中国市场受疫情影响推升远程服务及宅经济需求达到高峰。然而供应端先前扩产计划保守,导致无法及时扩张产能来应付服务器/数据中心客户的急单需求,供给不足让此波需求动能得以延续至第二季。

随着企业级固态硬盘需求持续成长,PC及手机OEM目前也并未下修订单,让整体第一季闪存(NANDFlash)供给更显不足。根据集邦咨询调查,PC与手机OEM客户在中国物流受疫情影响下,从生产至运送,整体流程普遍拉长至两周之上,客户库存难以快速拉高至安全水位,而NANDFlash第二季供给仍将吃紧,使得原厂议价态度更加强硬,因此上修第二季企业级固态硬盘涨幅来到10-15%区间。

展望下半年企业级固态硬盘价格走势,随着欧洲与美国疫情快速蔓延,欧洲交通枢纽米兰也进入封城阶段,如果疫情延续到下半年,将导致全球经济进一步下修,PC及手机OEM厂商有可能调整下半年的生产需求,是否会反转NANDFlash现在供不应求的市况,将取决于全球疫情受控程度。